Buscar

Director: Froilán Meza Rivera

redaccion@cronicadechihuahua.com

La Crónica de Chihuahua - Relatos urbanos, ciencia, cultura y noticias.

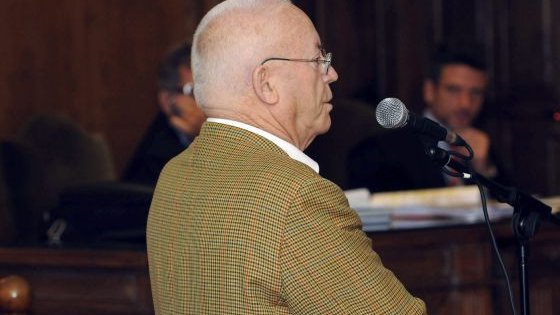

Una polémica sentencia absuelve de blanqueo al histórico narco Falconetti

La Sección Cuarta de la Audiencia de Pontevedra ha dedicado un simple folio a fundamentar la sentencia por la que el pasado miércoles absolvió de blanqueo a Luis Falcón Pérez

La Crónica de Chihuahua

Noviembre de 2012, 14:43 pm

Falconetti, considerado uno de los históricos del contrabando de tabaco y el narcotráfico en la ría de Arousa, y a su esposa Digna Díaz Oubiña. Los fundamentos jurídicos de la Sala resultan inaceptables para el ministerio público al conceder la misma credibilidad al informe elaborado por Hacienda, principal prueba de cargo contra los acusados, y al que presentó el abogado de Luis Falcón y que redactó el que es su asesor personal desde 1996.

Para el tribunal la duda razonable para absolver al matrimonio Falcón-Díaz la plantean las propias contradicciones que arrojan los informes pero también la “inexplicable tardanza” de la instrucción, al haber transcurrido 13 años desde que se iniciaron las diligencias en un juzgado de Vilagarcía, lo cual “es rechazable moralmente”, incide el fallo. El fiscal antidroga de Pontevedra, Luis Uriarte, ya ha anunciado su intención de recurrir en casación ante la Sala Segunda del Tribunal Supremo para que el alto tribunal obligue a la Audiencia de Pontevedra a dictar una segunda sentencia. Uriarte alega una evidente falta de motivación del fallo.

Más de 20 años después de ser juzgado y condenado por un alijo de una tonelada de hachís por la Audiencia de San Sebastián, Falcón, de 73 años, se sentó de nuevo en el banquillo para dar cuenta del dinero con el que levantó varios negocios inmobiliarios que le convirtieron en “el rey del ladrillo” en Arousa. Fue el primer contrabandista detenido cuando el salto al narcotráfico de los tabaqueros más influyentes ya había comenzado. Falcón pagó con creces su estrecha vinculación con el entonces secretario de la Cámara de Vilagarcía, Pablo Vioque, su abogado en el proceso y al que acusó públicamente de ser el responsable del alijo.

más información

Absuelto el capo arousano ’Falconetti’

El narco Falconetti alega que hizo fortuna en la hostelería

Falconetti abandonó la cárcel arruinado, por lo que se vio obligado a vender la finca O Castriño (que dio nombre a una de sus inmobiliarias) que años antes había comprado a una aristocrática familia que veraneaba en Vilagarcía y que fue pasto de las llamas a las pocas semanas de su detención. Falcón se entregó entonces como nadie al boom urbanístico, levantando lujosos edificios y urbanizaciones. Para el fiscal, estas ingentes cantidades de dinero no salieron de los negocios inmobiliarios sino del narcotráfico, una actividad de la que Falcón siempre se desmarcó. Solo ha admitido su pasado como contrabandista.

Un día antes del juicio, el abogado de Falcón entregaba al fiscal el informe pericial que iba a defender ante el tribunal y que era contradictorio con el de Hacienda. En su comparecencia, el asesor del narco que suscribe el peritaje no solo desacreditó a la inspectora de la Agencia Tributaria, también afirmó que estaba plagado de errores de bulto y que en la contabilidad de su cliente había más gastos que ingresos. La declaración del asesor de Falcón llegó a tal punto que el fiscal, en sus conclusiones definitivas, pidió al tribunal que actuase contra el perito por falso testimonio, al mentir con la intención de favorecer a su cliente, petición que finalmente desestimó la sala.

La fiscalía había pedido para Falcón y su esposa tres años de prisión para cada uno por delito continuado de blanqueo, pero al término del juicio casi dobló la multa que había solicitado en su informe provisional a 13,5 millones de euros. Pero el tribunal optó por absolver al matrimoniopor una “duda razonable”, porque no tenía claro que Falcón haya inyectado en sus inmobiliarias O Castriño y Promotora San Martín 4,5 millones de euros procedentes del narcotráfico. Las operaciones supuestamente fraudulentas se remontan a 15 años antes de que Falcón fuese detenido, aunque la investigación examinó la contabilidad de ejercicios posteriores, hasta 1998. Sin embargo, para el tribunal “no cabe establecer un nexo de causalidad del delito previo [de narcotráfico] con los bienes” obtenidos por el matrimonio y se limitó a examinar solamente las pruebas sobre operaciones posteriores a su condena en 1991.

©2024 La Crónica de Chihuahua - Relatos urbanos, ciencia, cultura y noticias

La Crónica de Chihuahua es un diario independiente, enfocado a describir las singularidades y la cotidianidad de la comunidad chihuahuense.