Buscar

Director: Froilán Meza Rivera

redaccion@cronicadechihuahua.com

La Crónica de Chihuahua - Relatos urbanos, ciencia, cultura y noticias.

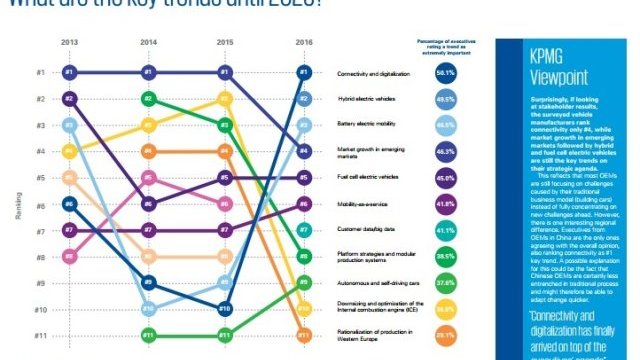

Conectividad y digitalización, tendencias de la industria automotriz hacia 2025: KPMG

** La industria espera importante disrupción en modelos de negocio a finales de esta década; precio y consumo de combustible, principales impulsores de la decisión de compra en México.

Nadia Sosa

Enero de 2016, 18:08 pm

México, D.F.- Conectividad y digitalización conforman la tendencia número uno que se mantendrá hasta 2025, coinciden los principales líderes de la industria automotriz: esto representa una mejora significativa al considerar su clasificación en décimo lugar en 2015, de acuerdo con la 17a. Encuesta Global de Directivos Automotrices 2016 de KPMG International, red de Firmas multidisciplinarias que brindan servicios de Auditoría, Impuestos y Asesoría.

En esta edición, 800 directivos de la industria automotriz de 38 países, incluyendo a México, compartieron sus perspectivas sobre temas como disrupciones en los modelos de negocio, conectividad y digitalización, información del cliente, nuevos productos y quiénes se espera que sean los ganadores o perdedores en esta industria que experimenta cambios importantes. Con el fin de ampliar puntos de vista y visiones realistas de la industria hacia el 2025, KPMG también encuestó a más de 2 mil 100 clientes de todo el mundo.

De acuerdo con el estudio realizado, 82 por ciento de los directivos de la industria automotriz estiman que, en los próximos cinco años, es muy o algo probable que haya gran disrupción en los modelos de negocio, 12 por ciento en 2015.

“La industria automotriz no permanecerá como se encuentra hoy. Es un sector en constante cambio y hoy en día impulsado por los amplios volúmenes de datos generados, prepara el camino para mantener a su principal grupo de interés, los clientes. Convertirnos en un proveedor de servicios enfocado al cliente con el fin de cubrir sus necesidades actuales tiene prioridad alta. Una manera en la que los fabricantes de autos pueden agregar valor y ofrecer experiencias personalizadas es por medio del aprovechamiento de las cantidades masivas de datos que tanto el auto como su conductor generan”, indicó Albrecht Ysenburg, socio de la Industria Automotriz de KPMG en México.

¿Información por efectivo?

De acuerdo con los resultados de esta encuesta, la mayoría de los tomadores de decisión en la industria automotriz indica que el uso de datos y la utilización de ingeniería informática todavía se encuentran en sus primeras fases. Alrededor de 70 por ciento de los que respondieron indican que el uso de datos está en una etapa temprana, e incluso algunos mencionaron que en realidad ni los utilizan.

Por otro lado, 32 por ciento de los directivos de la industria a los que se realizó la encuesta consideran que los fabricantes de equipos originales (OEM, por sus siglas en inglés) - como “propietarios” de los datos generados de su vehículo - son en quienes más confían los compradores. Sin embargo, 54 por ciento de los clientes encuestados indican que solo confían en ellos mismos respecto a los datos generados en su auto.

Los clientes siempre tienen conocimiento del valor de sus datos y la encuesta de KPMG muestra que para estos grupos de interés el efectivo es “el rey”. Al dar la opción de clasificar varias opciones de respuesta, 82 por ciento de los clientes encuestados de grupos de todas las edades indican que los “beneficios monetarios” de sus datos son los más atractivos; seguido muy de cerca por los “esquemas de incentivos al cliente”, 75 por ciento, y el “servicio individualizado y experiencia del cliente durante todo el ciclo de vida del cliente”, 71 por ciento.

Por su parte, los directivos de la industria automotriz dan gran importancia a todos los beneficios que podrían ofrecer a los clientes; esto sugiere que no están seguros a qué apostarle. A diferencia de los clientes, los tomadores de decisión de la industria automotriz colocaron los “beneficios monetarios”, 82 por ciento, detrás de las cifras equitativas de “servicio individualizado y experiencia del cliente durante todo el ciclo de vida del cliente” y los “esquemas de incentivos al cliente”, ambos con 88 por ciento.

Los resultados de la encuesta muestran que no recibir nada a cambio de datos no es atractivo para los clientes, 30 por ciento; incluso 43 por ciento de los encuestados creen que no hacer nada es aceptable.

La industria en México

Los datos para 2015 aún son estimaciones; sin embargo, México registró una producción de 3.4 millones de automóviles, lo que representa un aumento de casi 10 por ciento en comparación con el año anterior, impulsado principalmente por la apertura de nuevas plantas y el fuerte crecimiento tanto del mercado estadounidense y del nacional. Este dato coloca a México en el séptimo lugar en fabricación de automóviles en el mundo. Las exportaciones crecieron en el mismo porcentaje, 10 por ciento, y la mayoría de las exportaciones, poco más de 80 por ciento, se realizaron a los Estados Unidos.

“El mercado estadounidense está en aumento constante, situación que es favorable para la industria automotriz en México, pero que al mismo tiempo representa una amenaza, ya que la industria mexicana depende en gran medida del desempeño del país vecino”, agregó.

Este año se registró un aumento histórico en las ventas nacionales, con un incremento de alrededor de 20 por ciento, representando 1.4 millones de unidades vendidas. Del valor total en ventas totales, alrededor de 40 por ciento corresponde a autos compactos y subcompactos.

Debido al hecho de que 4 de cada 10 de los autos que se venden en México son compactos y subcompactos, la conectividad y la digitalización todavía no desempeñan un papel preponderante como en el mercado europeo o en Estados Unidos, como lo señala la encuesta. En cambio el precio y el eficiente consumo de combustible siguen siendo los principales impulsores de la decisión de compra en México; sin embargo, la demanda de conectividad está cobrando relevancia en el mercado mexicano.

“Se estima que para 2016 la industria automotriz represente alrededor de 3 por ciento del Producto Interno Bruto (PIB) del país. Las perspectivas para la industria mexicana son alentadoras gracias a las nuevas plantas que se abrirán este y los años siguientes; esto se traducirá indudablemente en un aumento en la capacidad de producción y nuevas inversiones, algunas ya anunciadas por varios OEM. En cuanto a ventas, se espera un incremento en el futuro próximo, pero no en el mismo porcentaje como hemos visto durante 2015”, señaló Ysenburg.

Innovación en el mercado

Los participantes de este estudio tienen optimismo de que los fabricantes tradicionales serán innovadores revolucionarios en el futuro. Sin embargo, a medida que enfrentan una nueva era altamente digitalizada y conectada con diversos participantes nuevos, los OEM parecen estar conscientes de que estos desarrollos no se reflejan aún en sus modelos de negocio.

Sin embargo, más de una tercera parte, el 35 por ciento, de todos los encuestados esperan que las compañías automotrices tradicionales sean innovadores revolucionarios dentro de la industria y estén entre los recién ingresados al mercado en los próximos cinco años. Se encuentran directamente seguidos por las compañías de tecnología informática y de comunicación, en segundo lugar con 30 por ciento de encuestados, quienes nombran predominantemente a Google y Apple en este contexto. Solo unos cuantos directivos ven a otros participantes, incluyendo proveedores de pagos móviles, nuevos proveedores de servicios financieros y compañías incipientes como los innovadores generales del futuro.

Sin embargo, al tener una visión más profunda sobre la perspectiva de los diferentes grupos de interés que participan en la encuesta, lo sorprendente es que los fabricantes de autos en sí esperan que las compañías de tecnología informática y de comunicación, 35 por ciento, sean las innovadoras más revolucionarias del futuro, mucho más que las compañías automotrices tradicionales. Por otro lado, los ejecutivos de las compañías de tecnología informática y de comunicación están convencidos de que estas serán las líderes en campos de innovación en los próximos cinco años, 53 por ciento, muy por arriba de lo que opina el resto de los participantes.

“Creemos que estos cambios ayudarán a transformar a la industria en el próximo ciclo de desarrollo y debemos ver dichos cambios como una gran oportunidad y no como un riesgo”, indicó.

©2024 La Crónica de Chihuahua - Relatos urbanos, ciencia, cultura y noticias

La Crónica de Chihuahua es un diario independiente, enfocado a describir las singularidades y la cotidianidad de la comunidad chihuahuense.